Mantenimiento vs. Mejora: ¿Cuándo es Deducible el Arreglo de tus Activos?

Cuando inviertes dinero en

reparar o acondicionar un activo de tu empresa —un vehículo, una máquina, el

inmueble—, surge una duda fiscal importante: ¿ese desembolso es un gasto de

mantenimiento que se deduce de inmediato, o es una inversión que debe depreciarse

a lo largo del tiempo? La diferencia es crucial y el SAT la tiene muy clara.

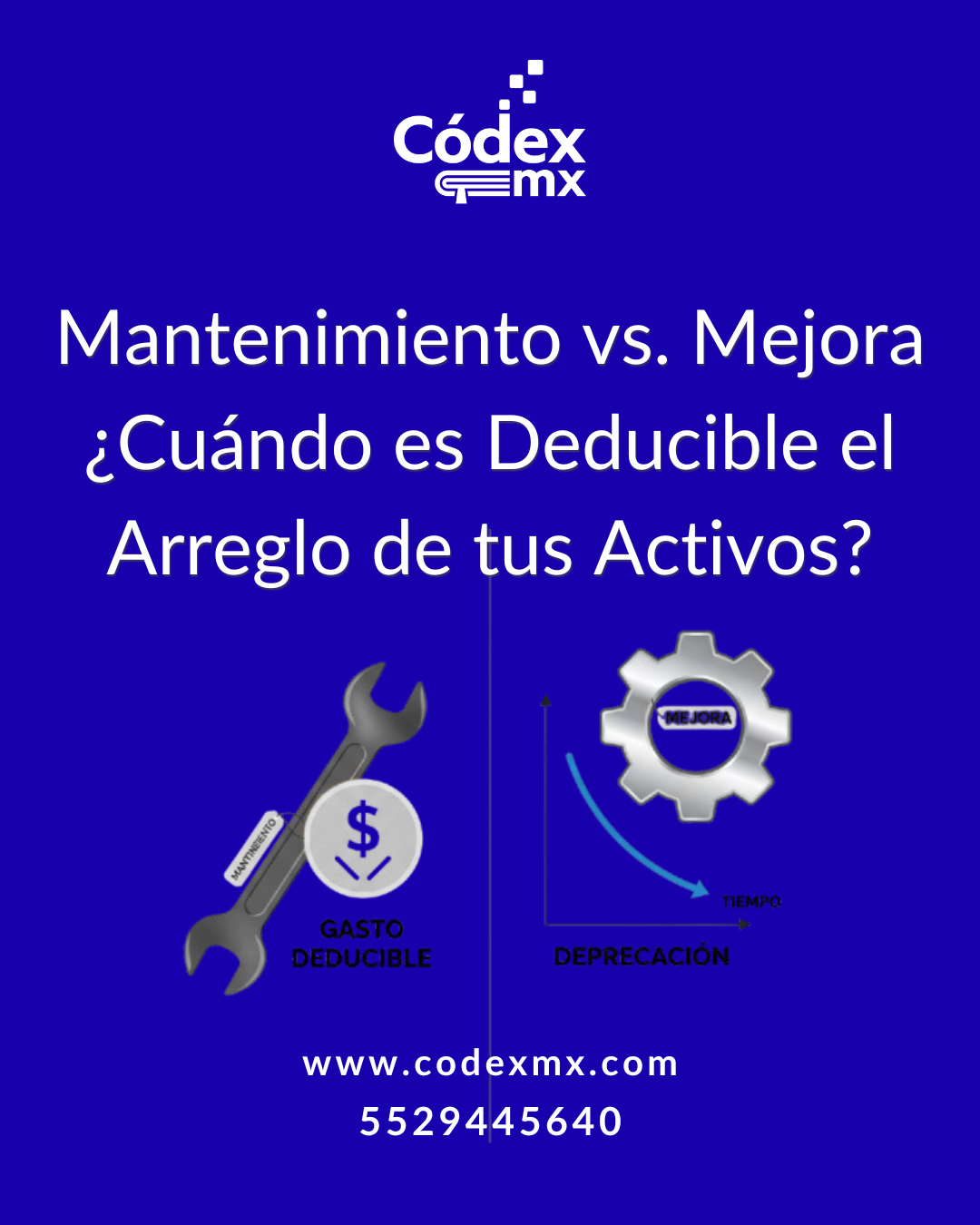

Un gasto por mantenimiento es

aquel que se realiza para conservar el activo en condiciones de operación, sin

que esto modifique su vida útil o aumente su valor o productividad. Por

ejemplo, el cambio de aceite de un vehículo, la reparación de una pieza dañada

en una máquina o pintar la fachada de la oficina. Estos gastos son 100%

deducibles en el mes en que se pagan.

Por el contrario, una inversión

en mejoras o adaptaciones es aquella que prolonga la vida útil del activo,

aumenta su capacidad productiva o le añade beneficios que no tenía

originalmente. Por ejemplo, cambiarle el motor completo a un camión por uno

nuevo, agregar un módulo a un software para que haga nuevas tareas, o realizar

una ampliación a tu bodega. En estos casos, el costo se considera una adición

al activo y debe depreciarse a la tasa correspondiente, no deducirse de golpe.

La clave para la correcta

deducción está en el soporte documental. El CFDI que te emita el proveedor debe

describir el servicio de forma clara. Si dice "servicio de mantenimiento

preventivo", apoya la idea de un gasto. Si dice "instalación de nuevo

motor", claramente se trata de una inversión.