Cuándo y Cómo Usar un CFDI de Egreso Correctamente

En la operación diaria de un

negocio, es común necesitar ajustar una venta ya facturada. La herramienta

fiscal para esto es la nota de crédito, formalmente conocida como CFDI de

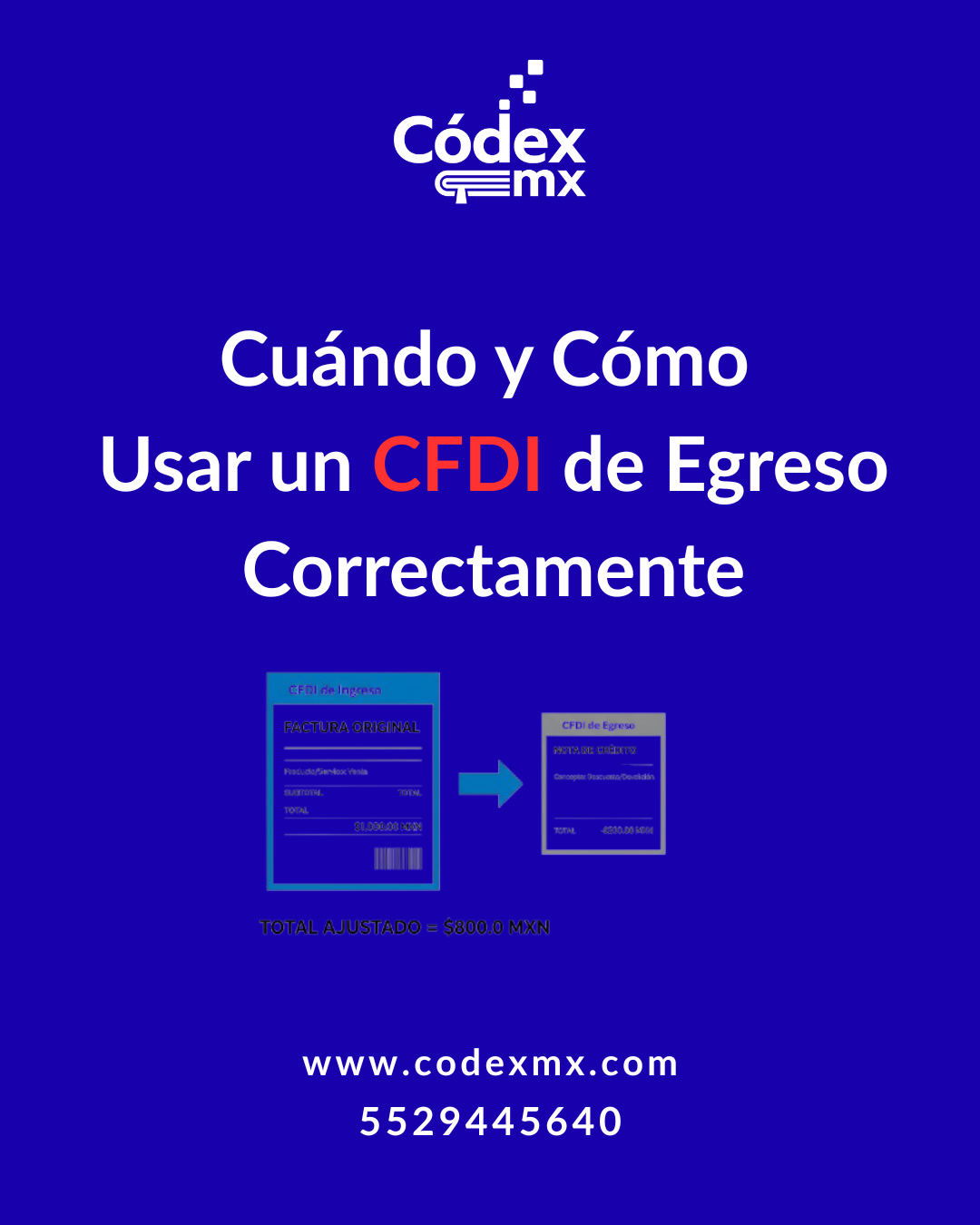

Egreso. Este comprobante sirve para restar o anular el valor de una factura

(CFDI de Ingreso) emitida previamente, pero es crucial usarlo solo en los

escenarios correctos para evitar inconsistencias.

El uso más común de una nota de

crédito es para amparar devoluciones de mercancía. Si un cliente te regresa un

producto que ya le habías facturado, emites una nota de crédito por el valor de

esa mercancía para anular ese ingreso en tu contabilidad. Otro uso frecuente es

para aplicar descuentos o bonificaciones después de haber emitido la factura

original, ajustando así el precio final.

Fiscalmente, la nota de crédito

tiene un efecto de deducción para quien la emite, ya que disminuye sus ingresos

acumulables. Para quien la recibe (el cliente), disminuye el monto del gasto

que había registrado. Es fundamental que en el CFDI de Egreso se relacione el

folio fiscal (UUID) de la factura de ingreso original que está siendo afectada.

Un error común es usar una nota

de crédito para "cancelar" una factura de una operación que nunca se

concretó. El procedimiento correcto en ese caso es una Cancelación de CFDI con

el motivo "03 - No se llevó a cabo la operación". Usar una nota de

crédito incorrectamente puede generar discrepancias en tus registros contables

y en los del SAT.