PUE vs. PPD: El Error en el Método de Pago que Invalida tus Deducciones

Al emitir o recibir una factura, uno de los campos más importantes es el "Método de Pago". Las dos claves principales, PUE (Pago en Una Sola Exhibición) y PPD (Pago en Parcialidades o Diferido), no son intercambiables. Usarlas incorrectamente puede generar problemas serios tanto para el emisor como para el receptor del CFDI.

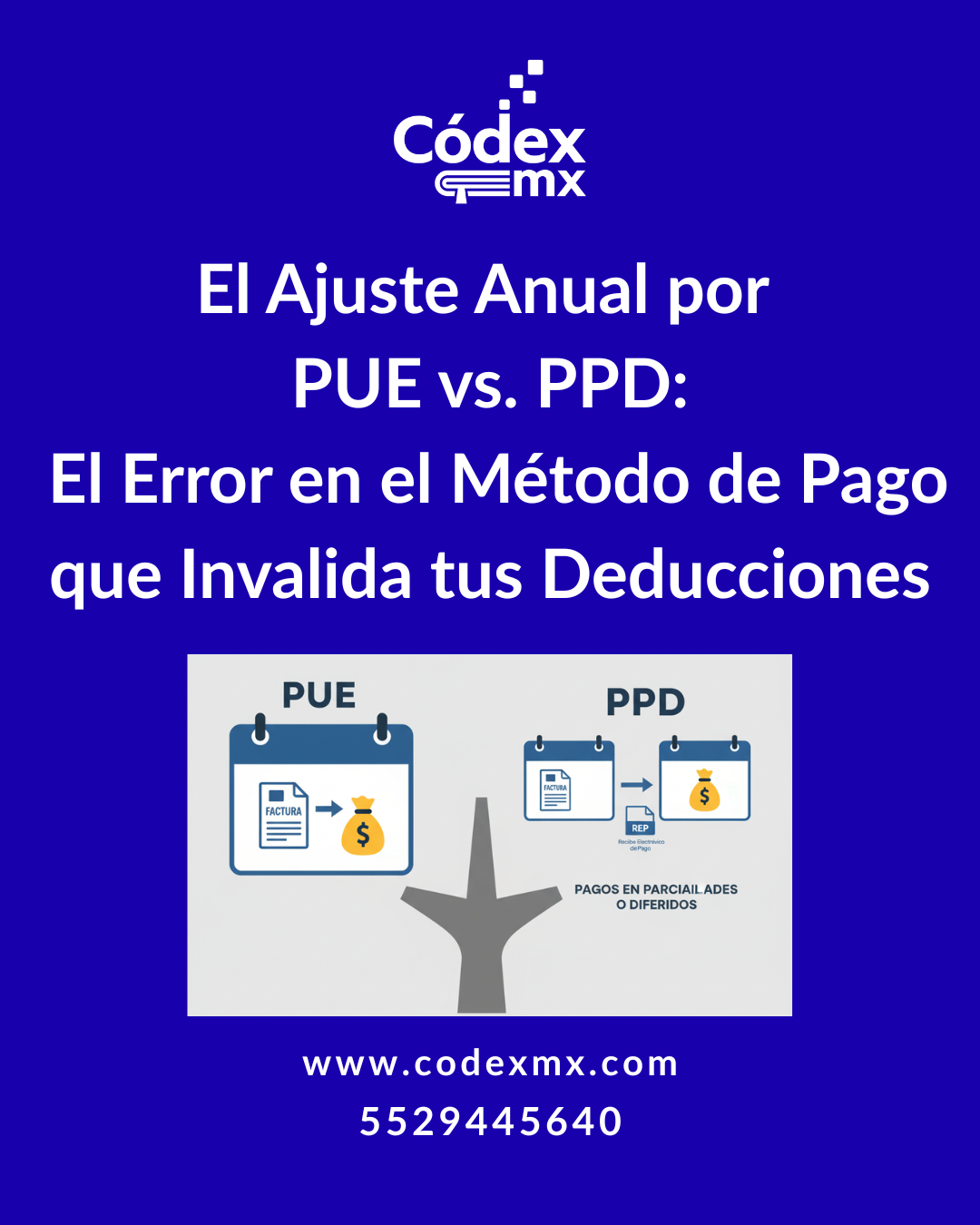

PUE (Pago en Una Sola Exhibición) debe utilizarse única y exclusivamente cuando tienes la certeza de que la factura será liquidada en su totalidad a más tardar el último día del mes en que se emitió. Si emites una factura el 26 de septiembre con método PUE, tu cliente debe pagarla antes del 30 de septiembre. Una factura PUE no debe llevar un Complemento de Recepción de Pagos (REP).

PPD (Pago en Parcialidades o Diferido) debe utilizarse en todos los demás casos: cuando el pago se recibirá en varias parcialidades o cuando se liquidará en una sola exhibición, pero en un mes posterior al de la emisión. Por ejemplo, si das 30 días de crédito y emites la factura en septiembre, pero te pagarán en octubre, debes usar PPD. Toda factura PPD exige la emisión de un REP cuando recibes el pago.

El error más costoso es que tu proveedor te emita una factura como PUE y tú se la pagues el mes siguiente. En una auditoría estricta, el SAT podría considerar que el CFDI está mal emitido, ya que la condición de pago no se cumplió. Esto podría poner en riesgo la deducibilidad de tu gasto y el acreditamiento de tu IVA hasta que el comprobante sea cancelado y reexpedido correctamente.