Nómina Deducible: Los 3 Pilares que el SAT Revisa para Validar tu Gasto Más Importante

La nómina suele ser el gasto más importante de una empresa,

pero su deducción no es automática. Para que el 100% de los sueldos y salarios

pagados sean deducibles de ISR, deben cumplir con requisitos específicos que el

SAT revisa con lupa. La fuente verificable de esto es el Artículo 27 de la

Ley del ISR.

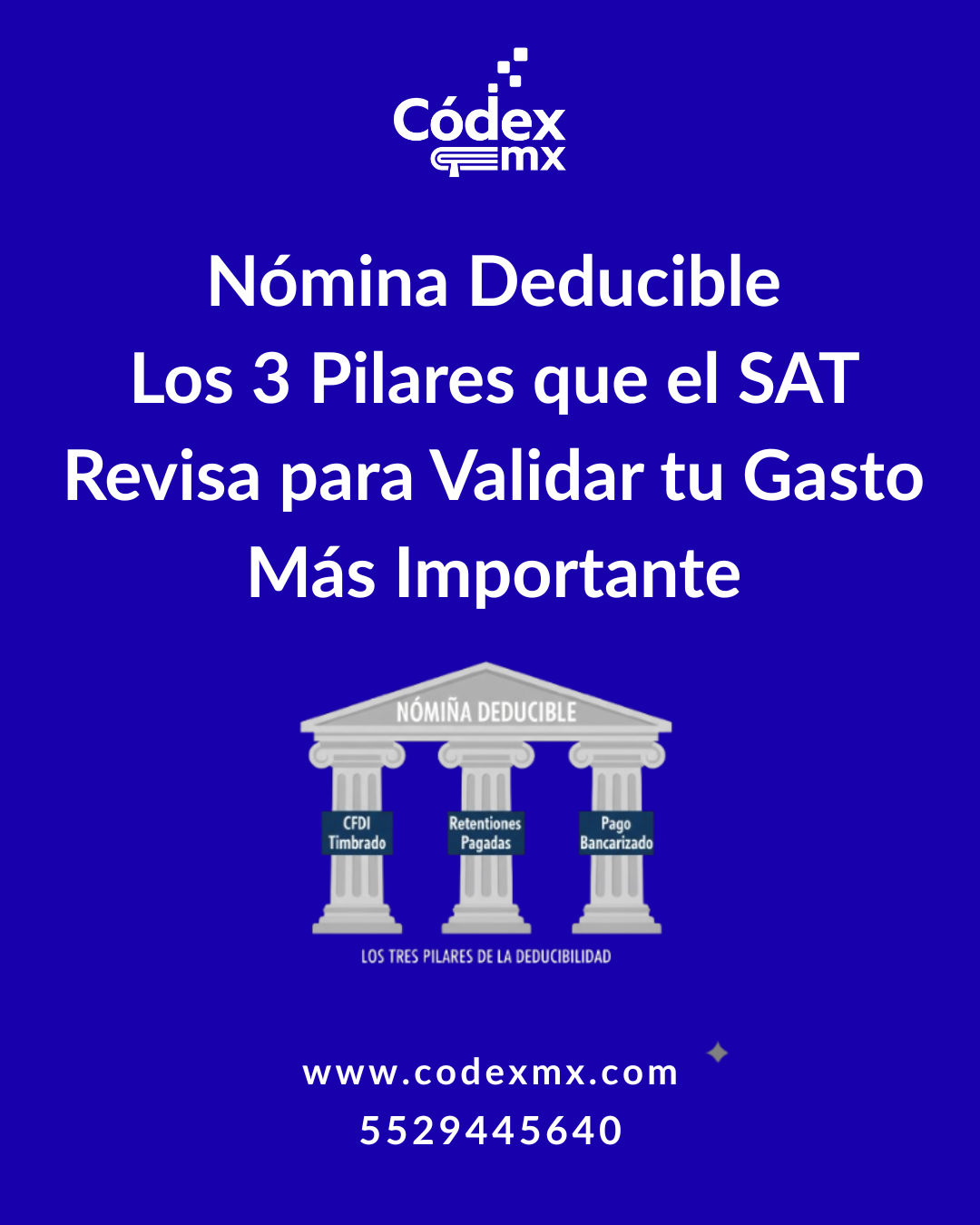

1. El Timbrado del CFDI de Nómina. Es el pilar

fundamental. No basta con pagar el sueldo; debes emitir el CFDI de Nómina

con su complemento correspondiente. El Artículo 27, fracción V de la LISR,

establece la obligación de cumplir con los requisitos de los comprobantes

fiscales. Un pago de nómina sin su CFDI timbrado es un gasto no deducible.

2. El Entero de las Retenciones. De nada sirve

calcular correctamente el ISR retenido al trabajador si no se entera (paga) al

SAT. El mismo Artículo 27, Frac. V, exige que la empresa cumpla con la

obligación de retener y enterar el impuesto. Si el SAT detecta que no pagaste

las retenciones, tiene la facultad de rechazar la deducción del gasto que les

dio origen.

3. El Medio de Pago. El Artículo 27, fracción III

de la LISR, exige que los pagos que excedan de $2,000 pesos se realicen

mediante medios de pago electrónicos (transferencia, cheque nominativo, etc.).

Pagar sueldos altos en efectivo es una práctica de altísimo riesgo que puede

llevar a la no deducibilidad del gasto.

Con el cierre de año y el cálculo de aguinaldos a la vista,

es vital revisar que estos tres pilares estén sólidos en tu empresa.