Las "Cuentas de Orden": La Memoria Fiscal de tu Contabilidad que el SAT Sí Revisa

En la contabilidad de una empresa, existen cuentas que no afectan el balance general ni el estado de resultados, pero que son fundamentales para el control y el cumplimiento fiscal a largo plazo: las cuentas de orden. Estas cuentas son la "memoria fiscal" de la empresa y su correcto manejo es un signo de un control interno robusto.

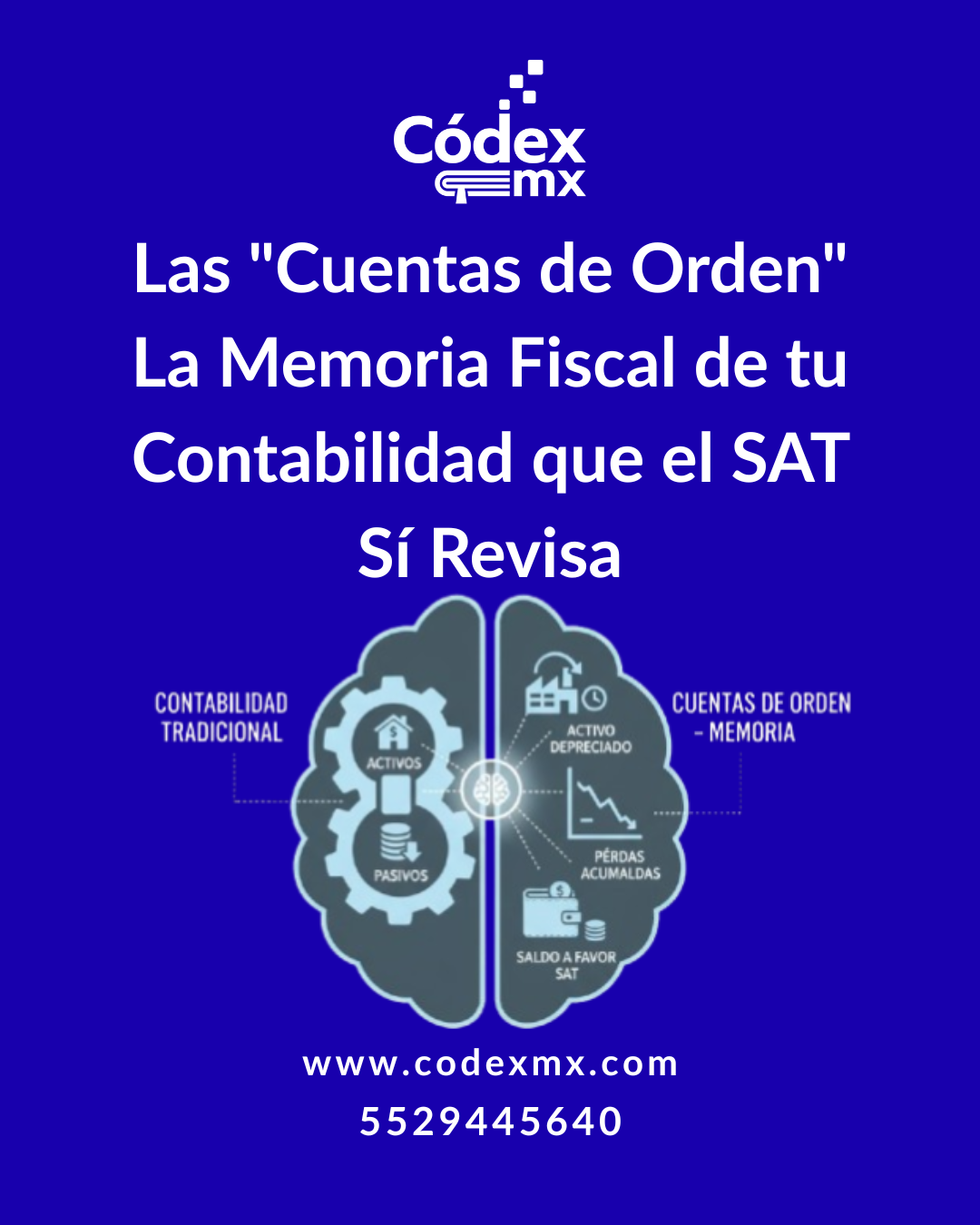

Las cuentas de orden registran eventos o valores que no representan activos o pasivos en el momento, pero que tienen o pueden tener un efecto fiscal futuro. Su función es de control y recordatorio. Algunos de los usos más importantes son:

Pérdidas fiscales por amortizar: Aquí se registra el saldo de las pérdidas de años anteriores, controlando cuánto se ha aplicado y cuánto queda disponible para ejercicios futuros.

Activos fijos totalmente depreciados: Aunque un activo ya no tenga valor en libros, si sigue en uso, se debe controlar en cuentas de orden para efectos de seguros y control físico.

Saldos a favor de impuestos: Se registra el saldo a favor de IVA o ISR pendiente de compensar o solicitar en devolución, llevando un control preciso de su aplicación.

Mercancías en consignación: Se controla la mercancía que es tuya pero que está en poder de un tercero (o viceversa).

En una auditoría del SAT, las cuentas de orden son cruciales. Son el soporte que explica por qué estás aplicando una pérdida de hace cinco años o por qué tienes un saldo a favor de IVA. No llevar un control adecuado de estos conceptos puede generar dudas sobre la veracidad de tus declaraciones y la materialidad de tus operaciones.