El Costo de Venta: ¿Cómo Deducirlo Correctamente en el Régimen General?

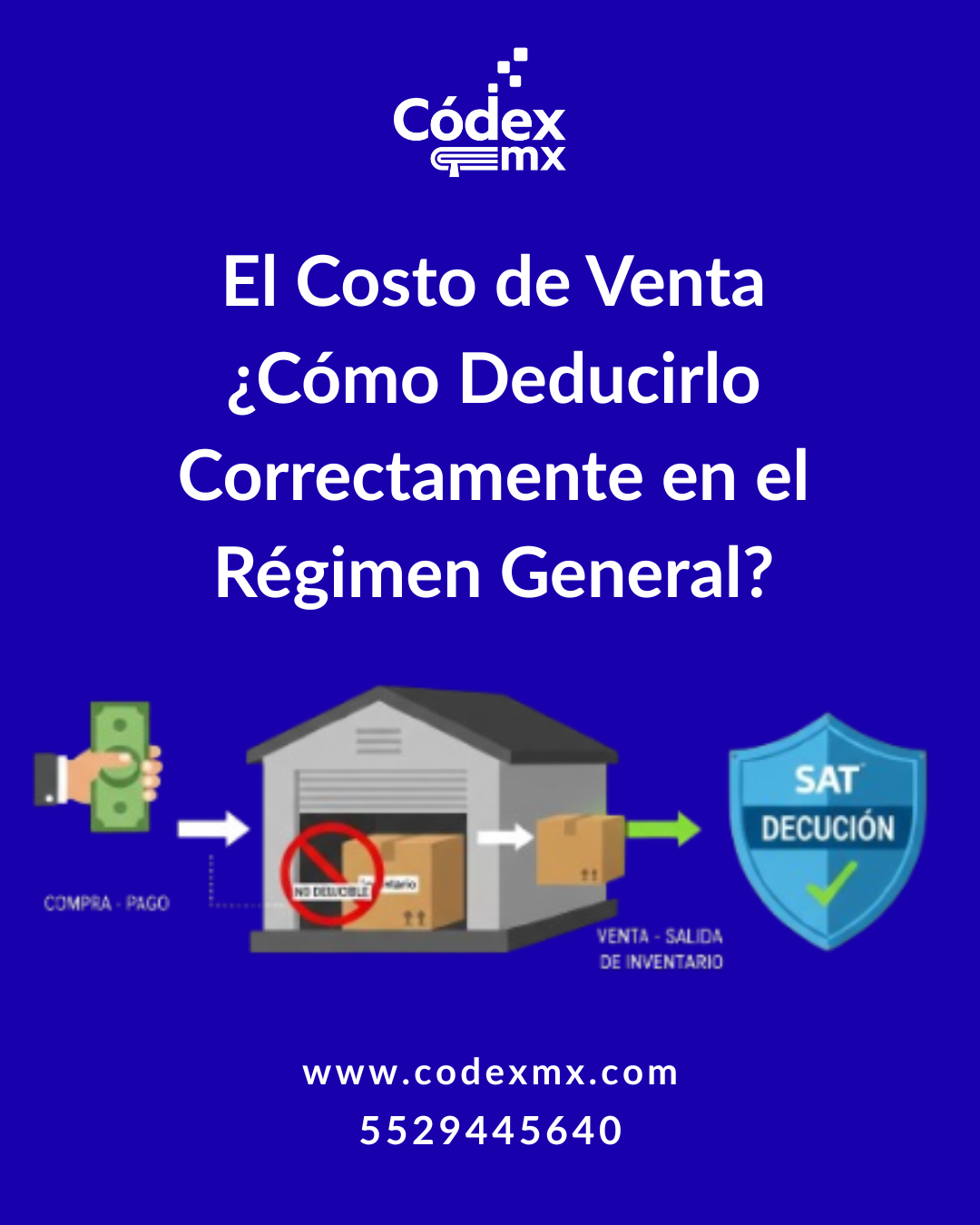

Con el cierre de año a la vista, es crucial revisar uno de los conceptos más importantes en la determinación del ISR anual para las empresas: la deducción del Costo de lo Vendido. A diferencia de un gasto, el costo de la mercancía que compraste no se deduce cuando la pagas, sino hasta el momento en que la vendes.

El Artículo 39 de la Ley del ISR es la fuente verificable que establece esta regla. La ley te obliga a llevar un sistema de control de inventarios para valuar tu mercancía (métodos como PEPS, costo promedio, etc.). El costo de las mercancías que se enajenen (vendan) será la deducción que aplicarás.

Esto significa que toda la mercancía que compres este año, pero que al 31 de diciembre siga en tu almacén, no es deducible todavía. Su costo se quedará "almacenado" en tu inventario y se deducirá hasta el ejercicio fiscal en que efectivamente la vendas.

Por ello, una correcta valuación de tu inventario final es clave para determinar la utilidad fiscal. Un error en el inventario (contar de más o de menos) tiene un impacto directo en tu costo de ventas y, por ende, en el impuesto a pagar. Realizar un inventario físico en estos meses de cierre es una práctica indispensable.