Discrepancia Fiscal: El Peligro de Gastar Más de lo que Declara (Art. 91 LISR)

Con el cierre de año a la vista, es vital recordar una de las facultades de comprobación más directas del SAT: la Discrepancia Fiscal. Este concepto, fundamentado en el Artículo 91 de la Ley del ISR, es una herramienta verificable que la autoridad usa para detectar ingresos omitidos.

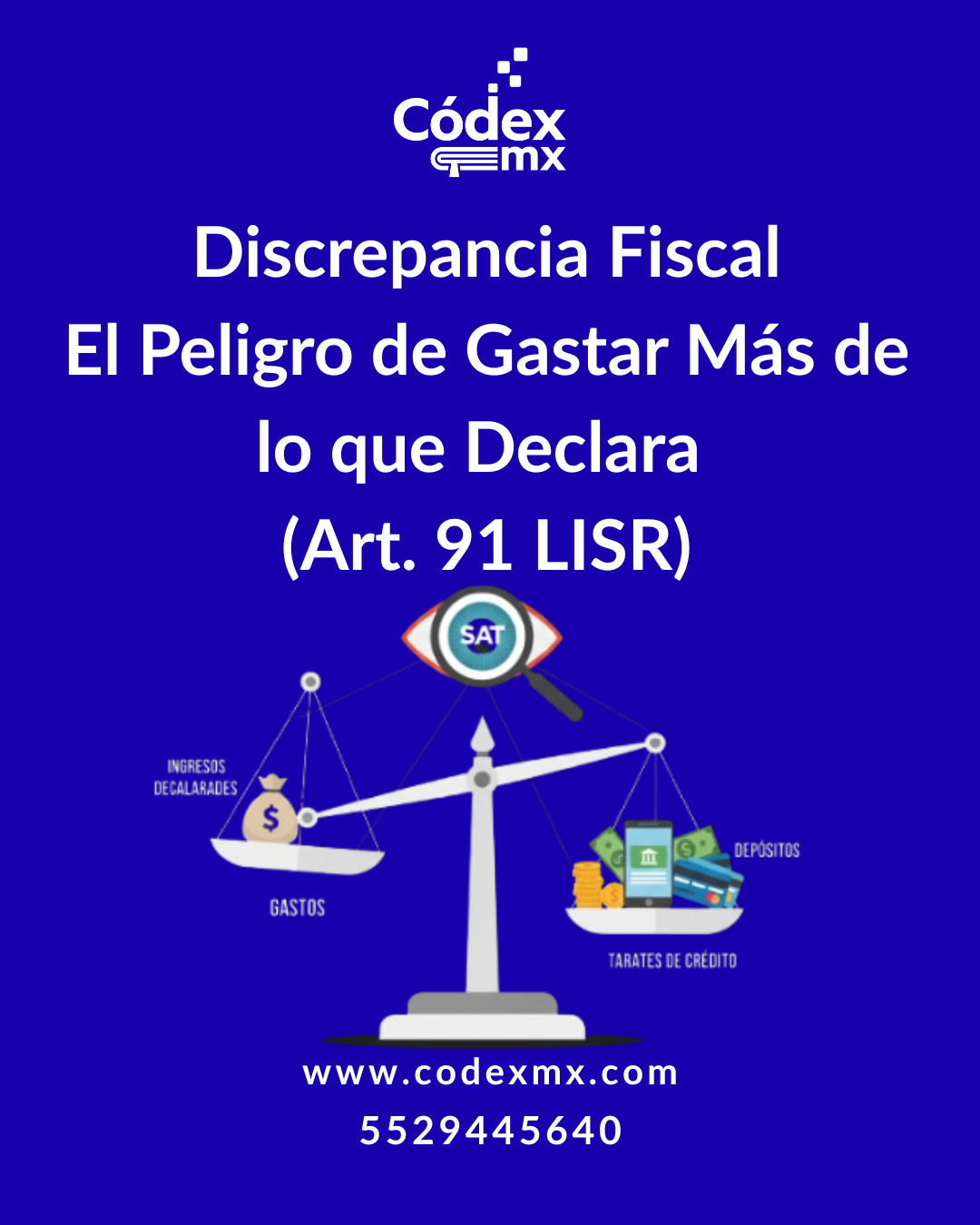

La discrepancia se presenta cuando una persona física tiene más erogaciones (gastos) en un año calendario de las que corresponden a sus ingresos declarados o no declarados.

¿Cómo detecta esto el SAT? Cruzando información. La autoridad suma todos tus gastos amparados por CFDI, los depósitos en tus cuentas bancarias y los pagos realizados a tus tarjetas de crédito. Si la suma de estas erogaciones es mayor que los ingresos que le reportaste, el SAT presumirá que la diferencia es un ingreso omitido.

El procedimiento es claro: el SAT notificará al contribuyente el monto de la discrepancia, quien tendrá 20 días para presentar pruebas y aclarar el origen de esos fondos (por ejemplo, préstamos, donativos o herencias, todos debidamente documentados). Si no se logra desvirtuar, la autoridad determinará el impuesto a pagar sobre ese ingreso omitido.

Revisa tus gastos anuales y asegúrate de tener el soporte documental de todos tus depósitos. Encuentra el Art. 91 en la Mejor Compilación Fiscal cFiscal 2025